L’audit interne est une activité indispensable, indépendante et objective qui permet de vérifier, évaluer et améliorer le fonctionnement d’une entreprise. Il vise le progrès et l’optimisation des performances. Selon les besoins, il peut porter sur certains services ou sur l’ensemble de l’organisation.

Le fonctionnement de l’entreprise, les risques et la conformité sont évalués par l’auditeur interne. Des améliorations sont ensuite proposées au comité de direction. La centralisation des données et des outils facilite cette évaluation, garantit la cohérence des informations et permet de mettre en œuvre rapidement des recommandations.

Nos autres articles:

Les avantages du Core RH dans la mise en oeuvre des processus RH

Workforce Planning : maîtrisez les outils et techniques pour optimiser vos effectifs

Qu’est-ce qu’un audit interne ?

Définition de l’audit interne

L’audit interne peut être considéré comme un processus d’évaluation indépendante et objective du fonctionnement de l’entreprise. Il permet d’analyser les opérations, de maîtriser les risques, de garantir la conformité et d’optimiser la performance de votre entreprise.

L’audit interne repose sur une méthodologie claire et est applicables à toutes les organisations (publiques ou privées, grandes ou petites). Il peut également s’appuyer sur des normes internationales comme le CRIPP (Cadre de Référence International des Pratiques Professionnelles) de l’Institute of Internal Auditors.

Les objectifs de l’audit interne

- Évaluer la conformité : Vérifier le respect des lois, des règlements et des normes.

- Maîtriser les risques : Identifier, mesurer et proposer des solutions pour les limiter.

- Améliorer la performance et les procédures : Vérifier l’efficacité du système et repérer des points à améliorer pour rendre les processus plus efficaces et améliorer la performance de l’organisation

- Accompagner la prise de décision : Fournir à la direction générale une vision claire des points forts et des faiblesses.

- Mettre en place des plans d’action : Traduire les recommandations en actions concrètes d’amélioration.

Missions et rôle de l’auditeur interne

L’auditeur interne doit être un professionnel qualifié qui fait partie intégrante de l’entreprise. Il est à la fois opérationnel et stratégique. Il est très important qu’il soit indépendant et objectif afin de garantir la crédibilité de ses analyses.

Son rôle est d’analyser des documents, des procédures tout en menant des entretiens avec les collaborateurs et les managers. Ensuite, il rédige un rapport d’audit restitué à la direction générale et au comité d’audit.

Enjeux et bénéfices de l’audit interne

Dans l’entreprise, l’audit interne garantit l’indépendance et l’objectivité, ce qui renforce la confiance. Parallèlement, les risques sont évalués et anticipés face aux évolutions réglementaires et technologiques. Il accompagne aussi le suivi des certifications (ISO, QSE, RGPD) et fournit des rapports clairs pour informer toutes les parties prenantes. Enfin, l’audit interne sert à favoriser un progrès continu et durable.

Les principaux outils pour réaliser un audit interne

L’entretien

L’auditeur interroge directement les collaborateurs pour obtenir des informations. Cet outil reste le plus utilisé en audit. Cependant, il peut devenir trop subjectif si l’auditeur se fie uniquement aux réponses.

L’observation

L’auditeur observe comment les collaborateurs réalisent leurs tâches au quotidien. Cela permet de vérifier si les missions sont correctement effectuées. Cependant, les personnes observées peuvent modifier leur comportement en sachant qu’elles sont surveillées.

La confirmation

L’auditeur vérifie certaines informations auprès de sources externes à l’entreprise. Cela renforce la fiabilité et l’objectivité des preuves car elles sont indépendantes. Cependant, les tiers sollicités ne répondent pas toujours.

La grille de séparation des tâches

Cet outil sert à représenter qui fait quoi dans un processus. Il détecte les accumulations de tâches risquées pour une seule et même personne (comme par exemple, une même personne qui valide et contrôle). Cependant, trop de détails peuvent créer de faux problèmes et trop peu risqueraient de masquer des risques réels.

La revue analytique

L’auditeur compare des données (entre deux périodes, prévisions ou entités …). Cela permet de repérer des anomalies et des incohérences. Cependant, certaines erreurs récurrentes peuvent passer inaperçues si elles se compensent d’une période à l’autre, la revue analytique reposant sur les différences.

Les limites des audits internes traditionnels

Qualité d’utilisation des outils

Les outils d’audit sont efficaces uniquement lorsqu’ils sont correctement employés.

Une mauvaise utilisation peut générer des informations incomplètes et des interprétations erronées, tandis que leur emploi correct garantit la qualité des résultats.

Par exemple, lors d’un audit interne dans une grande banque, un outil de revue analytique a été mal configuré.

Les anomalies dans les transactions ont été partiellement masquées, retardant la détection de fraudes internes. Lorsque l’outil a été correctement utilisé avec des paramètres adaptés, toutes les irrégularités ont été identifiées rapidement, garantissant la fiabilité du rapport d’audit.

Des outils avec leurs forces et leurs faiblesses

L’auditeur s’assure de la conformité des opérations et évalue si les moyens mis en place pour gérer les risques sont efficaces. Pour ce faire, il doit comparer la réalité avec ce qui devrait être via les principaux outils permettant de réaliser un audit interne (l’entretien, l’observation, la confirmation, la grille de séparation des tâches, la revue analytique).

Par exemple, lors d’un audit interne chez un fabricant multinational, l’observation a révélé que certaines étapes de production n’étaient pas correctement appliquées sur un site régional.

La revue analytique a permis de comparer les données entre sites, confirmant des écarts de performance et de conformité. Chaque outil a donc sa valeur, mais aussi ses limites. L’efficacité de l’audit dépend de leur utilisation judicieuse.

Le bon outil au bon moment

L’auditeur dispose de plusieurs outils, dont l’usage est nécessaire mais pas toujours suffisant. Chaque outil est sélectionné selon la mission par l’auditeur.

Un choix inadapté augmente donc le risque d’audit et peut produire des résultats biaisés.

Par exemple, lors d’un audit interne dans une entreprise de logistique, l’auditeur avait utilisé uniquement des entretiens pour vérifier la conformité des processus. Certaines irrégularités dans la gestion des stocks n’ont pas été détectées, faussant l’évaluation initiale.

Lorsque la revue analytique et l’observation ont été ajoutées, toutes les anomalies ont été identifiées. Cette correction a permis de garantir que les conclusions étaient fidèles à la réalité.

Outre son professionnalisme et son expérience, la meilleure protection reste de s’assurer que les outils employés correspondent bien aux objectifs de la mission.

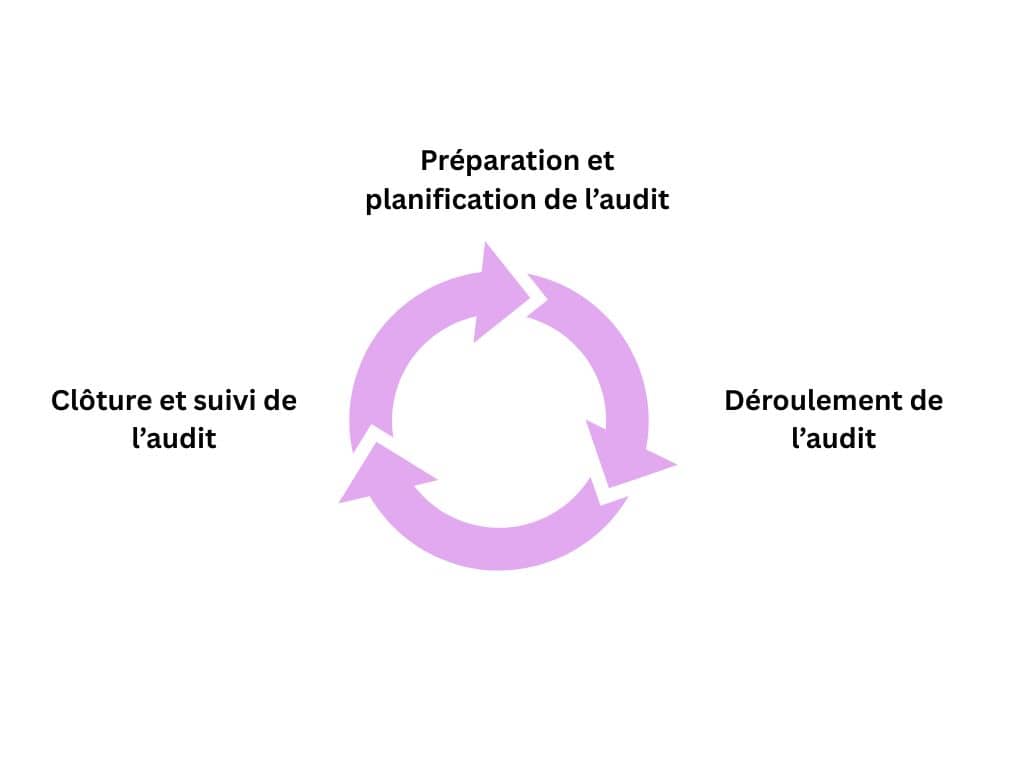

Étape par étape : comment la centralisation peut vous aider à réaliser votre audit interne ?

Préparation et planification de l’audit

Le commanditaire nomme le responsable et l’équipe d’audit. Les objectifs (production, qualité, finances …) le périmètre (notamment les services/activités/postes concernés) et les critères sont définis. La faisabilité est examinée et on planifie également la fréquence : certaines activités doivent être vérifiées tous les 6 mois, d’autres une fois par an. Avant l’audit, une revue documentaire est faite : on analyse tous les documents utiles (rapports d’audits précédents, procédures, normes, comptes rendus de réunions, bilan des problèmes déjà rencontrés …

La centralisation permet un accès rapide et une consultation simultanée des documents (procédures, rapports, référentiels) pour planifier avec précision.

Déroulement de l’audit

Tout d’abord, il faut organiser une réunion de lancement durant laquelle l’auditeur présente le plan, les objectifs et la méthode. Il rappelle également les échéances.

Pour bien débuter, l’auditeur vérifie la documentation avant d’aller sur le terrain pour s’assurer qu’il peut accéder aux documents nécessaires. Ensuite, il échange directement avec les audités pour comprendre les activités et la gestion des problèmes. L’audité parle le plus, mais l’auditeur guide la discussion : Il doit rester objectif et rigoureux si nécessaire.

Enfin, lors d’une réunion de clôture, l’auditeur présente les résultats (non-conformités, observations et points d’amélioration …) de l’audit, validés en présence des audités.

La centralisation des informations permet de regrouper tous les documents et preuves en un seul emplacement. Ainsi, les auditeurs consultent rapidement les rapports précédents, les procédures et les comptes rendus d’entretien sans perdre de temps à rechercher les fichiers dispersés. Chaque document n’existe qu’une seule fois ce qui accélère la rédaction du et garantit un compte rendu plus complet et cohérent.

Clôture et suivi de l’audit

Une fois l’audit réalisé et le bilan dressé, il est essentiel d’impliquer les audités et toute l’organisation dans une démarche de suivi et d’amélioration continue. Cela consiste à rédiger un plan d’action basé sur les observations, les écarts et les points de progrès identifiés. Le suivi de ce plan permet de vérifier sur le long terme l’efficacité des actions mises en œuvre.

Même si certaines organisations pensent que l’audit interne n’apporte pas de valeur, il permet d’identifier les dysfonctionnements tôt et de mettre en place des solutions durables. L’organisation des audits a récemment évolué avec le travail à distance, favorisant le recours aux outils numériques.

La centralisation des données permet de suivre chaque action corrective en temps réel. Les responsables et auditeurs peuvent vérifier immédiatement si les mesures sont mises en œuvre et identifier les éventuels retards. Chaque étape est enregistrée, permettant une traçabilité claire et consultable par toutes les parties prenantes. Ainsi, la direction, les auditeurs et les équipes opérationnelles disposent d’une vue complète et actualisée des progrès, ce qui facilite la coordination et améliore la réactivité face aux écarts constatés.

Conclusion

La centralisation des données transforme l’audit interne en un processus plus fluide et efficace. Elle facilite l’accès à toutes les informations, réduit les pertes de temps et renforce la cohérence des analyses.

Les auditeurs peuvent donc exploiter pleinement chaque outil, identifier les écarts rapidement et proposer des recommandations toujours plus adaptées. Les équipes, elles, collaborent plus efficacement et peuvent suivre les actions correctives en temps réel.

En adoptant la centralisation, l’audit devient non seulement plus réactif, mais aussi un véritable levier stratégique pour l’organisation.